ARTICLE 11

日本劳动保险年度申报提醒2026|申报期间・内容・注意事项汇总

中文

# 日本劳动保险年度申报提醒2026|申报期间・内容・注意事项汇总

每年5月下旬至6月初,劳动局(劳动基准监督署)会向已成立劳动保险的企业邮寄年度更新申报资料。

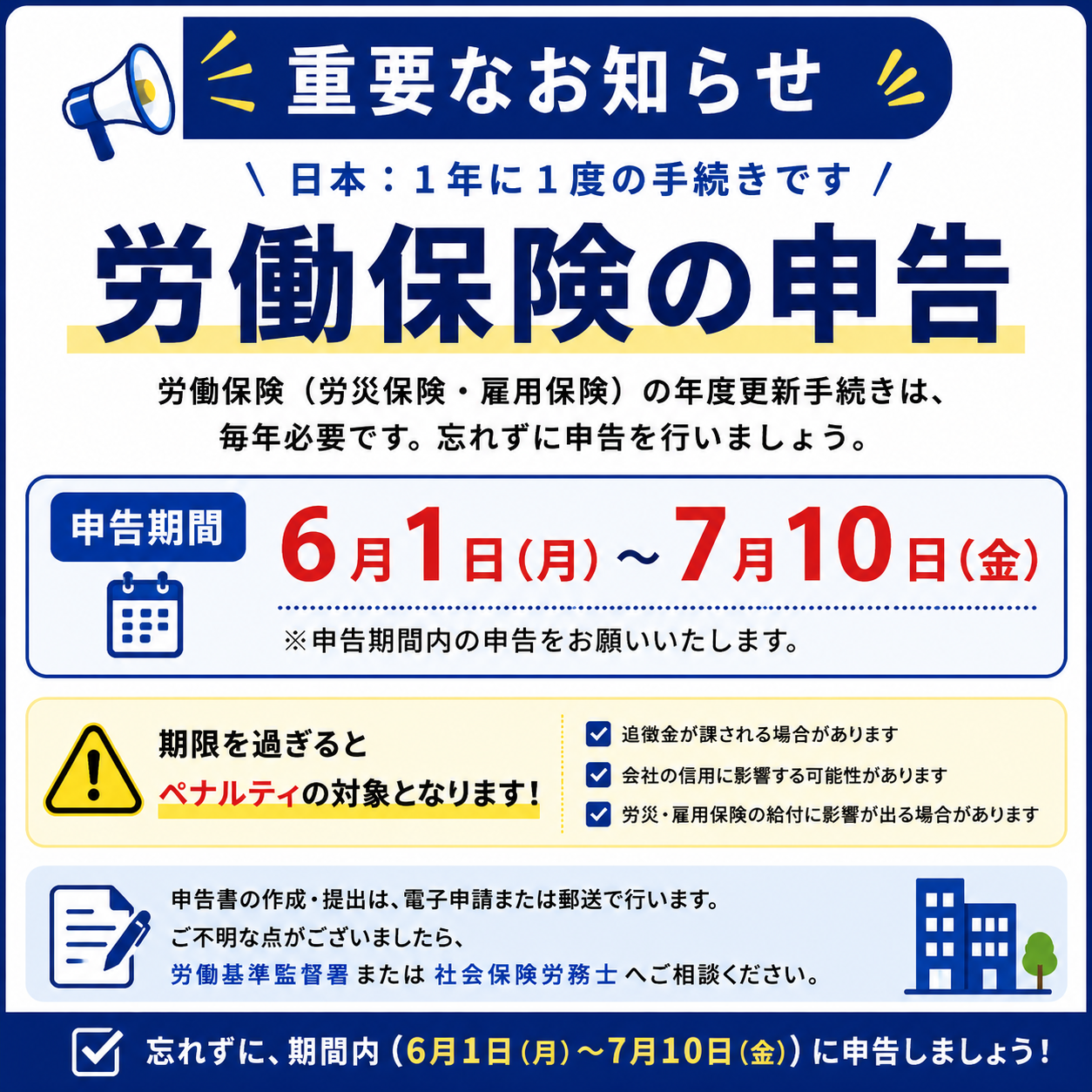

劳动保险年度更新,是所有已成立劳动保险的企业每年必须办理的重要手续。

什么是劳动保险?

劳动保险是劳灾保险与雇用保险的总称。

- 劳灾保险:针对业务中或通勤途中发生的负伤、疾病、死亡等情况提供给付的保险

- 雇用保险:针对失业、育儿休假、介护休假等情况提供给付的保险

原则上,只要雇用了1名员工,事业主就有义务加入劳动保险。

2026年度申报期间

2026年6月1日(周一)〜 2026年7月10日(周五)

请在此期间内,前往所辖劳动基准监督署或金融机关(银行・邮局等)办理手续。也可通过电子申报(e-Gov)进行申报。

申报内容

年度更新需同时申报・缴纳以下两项内容:

| 申报内容 | 说明 |

|---|---|

| 确定保险费 | 根据上一年度(2025年4月〜2026年3月)实际支付的工资总额计算的确定保险费 |

| 概算保险费 | 根据新年度(2026年4月〜2027年3月)预计支付的工资总额计算的概算保险费 |

具体做法是:与上一年度预缴的概算保险费进行结算,同时预缴新年度的概算保险费。

申报所需资料

- 工资台账(上一年度)

- 各员工的工资・津贴支付记录

- 雇用保险被保险者名单

若工资台账未能妥善整备,将无法进行准确申报,因此日常的台账管理至关重要。

注意事项

⚠️ 未在规定期限内完成申报・缴纳的情况

- 追征金:政府将认定保险费金额,并按一定比例征收追征金

- 延滞金:逾期缴纳将按法定利率产生延滞金(具体比率请向厚生劳动省・劳动局确认)

- 可能影响雇用保险相关手续的正常办理

工资总额的计算范围

计入工资总额(原则上)

基本工资・加班费・各项津贴・奖金・通勤补贴 等

不计入工资总额(主要项目)

退职金・伤病津贴・休业补偿给付・结婚贺金・慰问金(基于公司规定的法定外部分) 等

以下情况需特别注意

- 上一年度工资变动较大(增员・奖金增加等)

- 新招聘了员工

- 工资台账整备不完善

工资总额变动较大时,概算保险费与确定保险费之间的差额可能较大,届时需要补缴差额。

总结

- 年度更新申报期间为2026年6月1日〜7月10日

- 需同时申报・缴纳上一年度确定保险费与新年度概算保险费

- 逾期申报将面临追征金・延滞金风险

- 申报的前提是工资台账的妥善整备

如对年度更新手续或工资台账整备有任何疑问,欢迎随时咨询。

本文根据2026年6月时点的信息编写。保险费率等每年可能有所变更。

撰文:社会保険労務士アーチ事務所(大阪)